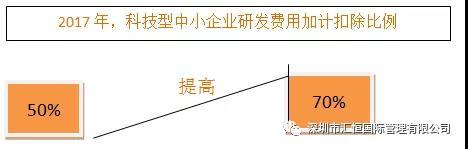

稅務(wù)局近日印發(fā)《關(guān)于研發(fā)費(fèi)用稅前加計(jì)扣除歸集范圍有關(guān)問題的公告》(國(guó)家稅務(wù)總局公告2017年第40號(hào)),進(jìn)一步明確細(xì)化了研發(fā)費(fèi)用歸集范圍,加大了支持創(chuàng)新發(fā)展的稅收優(yōu)惠力度,助力實(shí)體經(jīng)濟(jì)駛?cè)雱?chuàng)新發(fā)展“快車到”。

一、什么是研發(fā)費(fèi)用加計(jì)扣除

按照稅法的規(guī)定,符合條件的企業(yè)發(fā)生的,研發(fā)費(fèi)用,可以在實(shí)際發(fā)生額的基礎(chǔ)上,再加成一定比例稅前扣除

例子:研發(fā)費(fèi)用為100萬元,加計(jì)扣除75%。最終計(jì)算應(yīng)納稅所得額時(shí)稅前扣除費(fèi)用為

100×﹙1+75%﹚=175萬元

二、哪些企業(yè)能享受優(yōu)惠

研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠于會(huì)計(jì)核算健全,實(shí)行查賬征收并能夠準(zhǔn)確歸集研發(fā)費(fèi)用的居民企業(yè)。

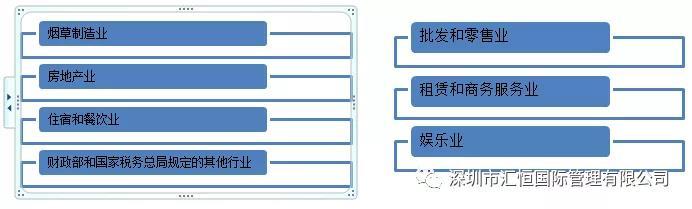

除以下行業(yè)外的其他行業(yè)均能享受研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠:

三、優(yōu)惠執(zhí)行時(shí)間

40號(hào)公告適用于2017年度及以后年度匯算清繳。

本著保護(hù)納稅人權(quán)益,降低稅務(wù)風(fēng)險(xiǎn)的考慮,以前年度已經(jīng)進(jìn)行稅務(wù)處理的均不再調(diào)整。

服務(wù)詳詢:

0755-21002972

13686468131